90后性交网 下层支行帮董事长完成了KPI? 杭州银行总财富高增长是否合理

发布日期:2024-09-10 12:28 点击次数:127

90后性交网

90后性交网

由于净息差松开、房贷提前还款等要素,本年以来圈内东谈主士浩荡为银行的事迹捏了把汗。但跟着A股上市行的中报裸露收场,商场却诧异地发现:与国有大行、股份制行的不尽如东谈概念造成明白对比的是,大多半城商行、农商行其实“过得还可以”。

荒谬是杭州银行,2024年上半年度总财富为1.98万亿元,同比增长0.24万亿元、增幅13.79%;营业收入为193.40亿元,同比增长9.84亿元、增幅5.36%;终局归母净利润99.96亿元,同比增长16.70亿元、增幅20.06%。

但杭州银行总财富13.79%的高增长背后,是否有个别下层支行“注水”严重的问题?值得该行在里面科罚上引起警惕。

董事长宋剑斌称总财富高增长合理?

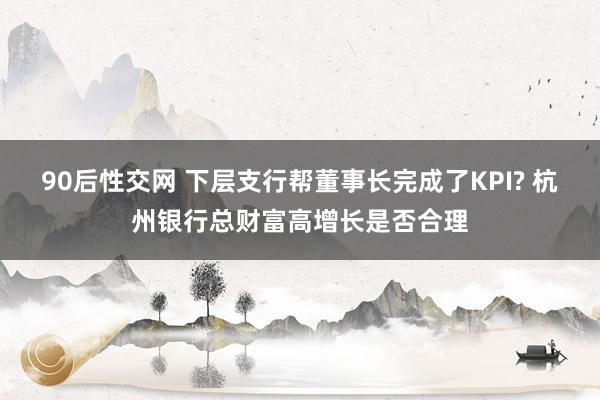

如果仅以效益而言,那么杭州银行以20.06%的归母净利润增速,无疑在42家上市行中“拔得头筹”;而总财富13.79%的增速也在商场中名顺序7。

2024年上半年A股上市银行归母净利润增长情况一览

靠近这一骄东谈主的事迹,未必亦然为了讲演商场和投资者的狐疑,据多家媒体报谈,该行董事长宋剑斌在日前的杭州银行2024年半年度事迹发挥会上认为,对于该行13.79%的总财富增速,“10%至20%的增长对于杭州银行所处发展阶段而言处于合理区间,亦然左证该行商场时事来作念好猜想和年度野心的安排。”

注:上图为诸家媒体报谈截图。

董事长宋剑斌的表态,咱们服气是其基于本身掌抓情况判断的真确抒发,但事实真实如其所言“合理”吗,宋董事长会否堕入了一种“信息茧房”呢?

传统上,银行的总财富中主如若“披发贷款及垫款”;但比年来跟着银行业的转型,种种“金融投资”的权重也开动占比彰着。

从2024年半年报来对比,杭州银行总财富1.98万亿元,其中“披发贷款及垫款”0.87万亿元、占比43.60%,“金融投资”为0.94万亿元、占比47.55%。而传统的“六合第一大行”工商银行,总财富为47.12万元,其中“披发贷款及垫款”为27.08万亿元、占比57.47%,“金融投资”为12.99万亿元、占比27.57%。

可见,杭州银行作念为中小银行,以政府债券、计策性银行债券等为主要品种的“金融投资”权重更为彰着。此块业务不但孝顺了16.48亿元的“投资收益”利润增量,并主要由总分行平直掌控,在运营的合规性、真确性等方面也更让东谈主心里“领会”。

那么,杭州银行的总财富,是否在“披发贷款及垫款”方面存在“虚胖”呢?

些许城商行个别下层支行疑似“注水”严重90后性交网

据多位业内东谈主士明白,包括杭州银行在内的些许家城商行,个别下层支行东谈主员为了完成KPI野心,在业务数据上“注水”严重。通过与客户联结进行“虚增”等式样作念大了业务边界,比例上个别支行以致可达到总边界的3成傍边。

在现时环境下,不管是GDP增速、也曾存贷款的实践增长,举座而言、是远远够不上该行董事长宋剑斌所说的10%至20%的水平。但一声令下,为了达到这类董事长认为的“合理水平”,少数下层支行东谈主员“迫于压力”就找到了一条“捷径”,通过与部分妥当营业配景条款的企业“联结”,“互惠互利”、并终局“三赢”。

人所共知,出于风险监管的探究,银行的贷款“财富增长”需要以入款“欠债增长”为前提,并受贷存比、入款准备金率等野心的敛迹。也即是说,要增多贷款财富,就先增多入款。

第一步,支行东谈主员会让这些妥当“条款”的企业客户购买结构性原意家具,而这种结构性原意家具、是计入银行入款的。

天然90后性交网,六合熙熙王人为利来。“蹊径”有了,还得有“利益”驱动东谈主来走。在这一面貌中,支行东谈主员为了“打动”妥当条款的企业客户“共同参与”,也必须给以“平正”,这种“平正”就体目下利差上。

假如庸碌零卖客户,购买的结构性原意家具收益率为2.0%;那么,支行东谈主员通过“审批权限”自主调理,雷同的原意家具、就可以给这些企业客户作念到2.6个百分点。这技巧,结构性原意家具真实连收益率也“结构”了。通过主不雅调整,让有共同“利益”的企业客户多拿少许,其它的庸碌客户就只好少分少许。

第二步,在企业客户购买结构性原意家具、有了入款以后,支行东谈主员再替其办理原意家具性押,并以此为担保、开出银行承兑汇票和信用证等。客户如有效信需求就占一部分风险敞口、等于增多了贷款,不然便开全额的汇票。假如是全额的银行承兑汇票,银行开票后、客户通常也不会真实拿来参加规画使用,而是在江浙沪“进展”的单据商场贴现“出手”。

第三步,企业客户将手头的银行承兑汇票在单据商场贴现“出手”后,通盘这个词经由便完成了。由于商场利率的走低,“财富荒下”着实作念为无风险家具的银行承兑汇票、贴现率也保管在较低水平,部分地区省略在1.8%傍边。

那么一顿操作之后,前文所述的“三赢”就出来了:

作为企业客户,其购买的结构性原意家具收益率为2.6%,而贴现率为1.8%。中间0.8%的差额,在扣除“真实”手续费和假的“手续费”后,获胜能有0.4个百分点傍边。

户外porn作为支行东谈主员,企业客户购买了原意家具、入款有了,开出承兑汇票或信用证、手续费也有了,如果汇票或信用证再带有风险敞口、贷款也有了。除了绩效收入的增多、另外还有假的“手续费”外快,以致不摒除因为事迹“出色”,年底银行给了奖状后、还有进一步的“求名求利”。

而作为银行,存贷款增长了、手续费增长了,董事长的KPI野心也“高水平”完成了。

然则,企业客户、支行东谈主员和银行的“三赢”之下,似乎惟一庸碌客户“输了”。雷同的原意家具,给“联结”企业客户作念到2.6%,庸碌客户就只可拿2.0%。

些许城商行应有所警惕和反念念

部分下层支行出现这种“机动”、“变通”,天然上不得“台面”,但明面来看似乎并莫得非法违纪,仅仅诈欺了“自主审批权限”、钻了游戏律例的“轨制空子”。但深脉络来讲,天然企业客户、支行东谈主员和银行终局了“三赢”,但这种面貌所以捐躯庸碌客户的原意收益为代价的。

该面貌下,假如庸碌零卖客户,购买的结构性原意家具收益率为2.0%,给“联结”企业客户可以批到2.6%,商场贴现率1.8%,则0.8%的差额扣除用度后企业获胜0.4个百分点;但假如公谈摊薄,这少数企业的原意家具收益率也为2.0%、或动作2.1%,那么在1.8%的贴现率下,0.3%的差额以致不及以支付0.4%的多样或明或暗的用度扣除。

就像本年“新国九条”的落地,要求包括银行股在内的A股上市公司增多分成比例,本色上即是要求增强社会职守、切实提升对商场和强大投资者的回馈。而部分下层支行的这种操作,是与上述精神以火去蛾中的。故而包括杭州银行在内的些许家城商行,在里面科罚上应引起警惕和反念念。

在事迹发挥会上,杭州银行董事长宋剑斌也默示,但愿该行将来是“合理增长、结构优化、质地优先、安身始终”。但正所谓,要听其言、更要不雅其行。

注:上图为杭州银行党委文告、董事长宋剑斌。

公开贵府炫夸,宋剑斌降生于1971年7月,现年53周岁,毕业于中国社会科学院,经济学博士,正高档经济师。

也即是说,宋剑斌董事长在经济金融方面是西宾有素的专科东谈主士。但作念为又名资深的专科东谈主士,难谈真实合计总财富“10%至20%的增长”合理吗?

毕竟,银行作念为金融就业业,中始终来看其发展是依托于区域经济、地点产业和客户的;银行是“站在巨东谈主的肩膀上”同步前进的,当2024年上半年度浙江省和杭州市的GDP增速辞别为5.6%、4.8%的情况下,杭州银行总财富同比13.79%的增速是否合理就一目了然了。

再细分来看:

领先,毕竟杭州银行总财富的一大块是债权投资,数据上“金融投资”为0.94万亿元、总财富占比为47.55%,其中“债权投资”和“其他债权投资”统统高达7056.96亿元。

据该行半年报先容主如若政府债券、计策性银行债券。但债券投资的高增长可不绝性存疑,恰正是这两年的“财富荒”、及商场利率不绝走低,使得这些低风险、以致无风险标的价钱走高。

其次,该行“披发贷款及垫款”0.87万亿元、总财富占比为43.60%,贷款的同比增速为11.81%;而“继承入款”为1.17万亿元、同比增速10.25%。

人所共知,贷款的本色是对企业客户、个东谈主客户资金需求的幽闲,但在上半年浙江省和杭州市GDP增速辞别为5.6%、4.8%的情况下,求教贷款11.81%的增速“需求”是给了谁?毕竟亚运会之后、杭州的大边界基建也已暂告段落,以阿里巴巴为首的互联网产业链目下也处于优化调整之中。

至于入款问题,在收入端,左证统计局数据、上半年杭州全市住户东谈主均可专揽收入同比仅增长4.0%;在供给端,左证东谈主民银行数据、6月末广义货币(M2)同比增长为6.2%。

钱,谁不想挣;事迹,哪个科罚者不肯意“靓丽”。凡是事都要为止而止,不行脱离外部环境的实践。

如果带领下的KPI标的、“垫垫脚能达到”,那么职工更会悉力;不然,在重重压力之下,职工“迫于无奈”就更可能走“捷径”。天然,有则改之,无则加勉,包括杭州银行在内的城商行都应该对此引起警惕。

就像2018年6月,前银保监会主席、东谈主民银行党委文告郭树清在陆家嘴金融论坛上曾默示的,“原意家具收益率逾越6%就要打问号,逾越8%很危境,逾越10%就要作念好亏蚀一谈本金的准备。”事迹的增长,又何尝不是如斯?

天然,杭州银行仍然是一家优秀的城商行、绰有余裕,该行能否对此有所转换完善,咱们翘首跂踵!